021-50688869

1. 建立了普惠个人客户信用风险评级模型,投入3个月期内,累计为168笔贷款提供准入拦截、授用信决策辅助、贷后分级管理支持;

2. 全面优化普惠个人贷款业务及管理制度,新订或修订业务类制度文件22份,管理类制度文件8份;

3. 开发贷前辅助系统,应用在征信报告查询、普惠个人客户信用风险评级、贷前调查指引与报告辅助生成、电子影像管理和授信报批审查等业务环节,实现了贷款调查、授信审查环节的规范化、线上化作业和贷前流程自动化;

4.创建了小微专营中心,成员24人,现运行3个月,团队新增业绩(普惠个人贷款户数)贡献比例达到21%;

5.先后实施两期信贷技能提升“训练营”,召开压力贷审会12场,累计参训学员145人,培训通过率94.5%;

6.累计调研了4个行业、17家典型企业,形成行业总结、调研分析报告及行业授信方案4份。

1.新发放个人经营性贷款76笔,贷款金额512万元,增幅2.34%,较去年同期增幅上涨0.63个百分点,新发放个人经营性贷款暂无不良;

2.个人经营性贷款较期初净增476万元,首贷户新增44户;

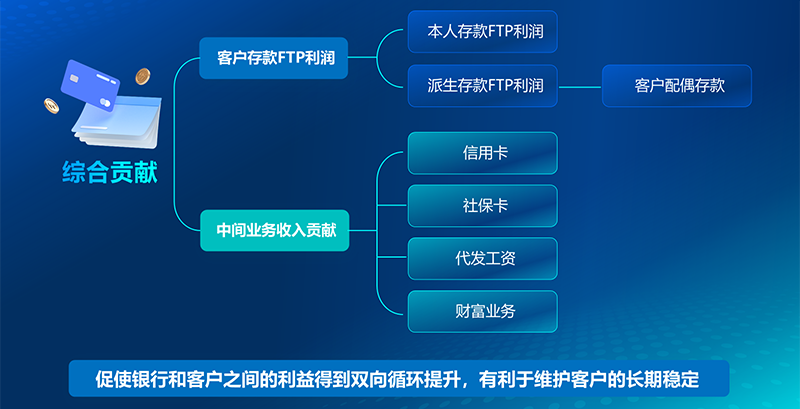

3.新发放贷款客户平均持有产品5.68个,较有贷户平均多出1.43个,FTP利润是平均的1.49倍。

返回列表

返回列表